O ministro aplicou a jurisprudência do STF que veda ao Poder Judiciário determinar a correção de tabelas do IR sem que haja previsão legal.

O ministro Luís Roberto Barroso, do Supremo Tribunal Federal (STF), negou provimento à ação em que a Ordem dos Advogados do Brasil (OAB) apontava defasagem da alíquota adicional de Imposto de Renda paga por empresas sujeitas à tributação com base no lucro real. O relator aplicou ao caso a jurisprudência do STF de que não cabe ao Poder Judiciário autorizar a correção monetária das tabelas do Imposto de Renda sem que exista previsão legal para tanto.

Defasagem

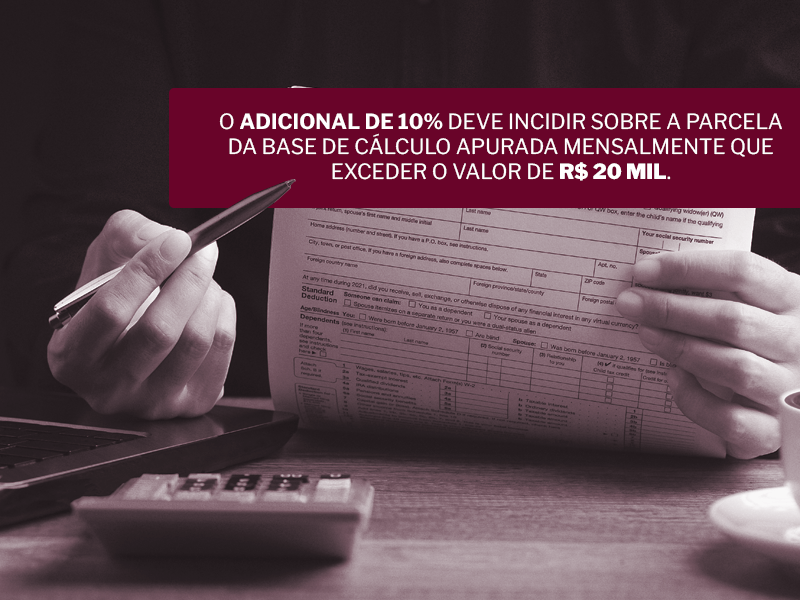

De acordo com a Lei 9.430/1996, o adicional de 10% deve incidir sobre a parcela da base de cálculo apurada mensalmente que exceder o valor de R$ 20 mil. A OAB pedia, na Ação Direta de Inconstitucionalidade (ADI) 7221, que esse patamar fosse corrigido pela inflação, aplicando-se o índice do IPCAE.

Segundo a OAB, desde a edição da lei, o patamar de R$ 20 mil não é atualizado, embora a inflação tenha aumentado de forma exorbitante, gerando uma defasagem de 376%. Com isso, o valor atualizado seria de R$ 95 mil em junho de 2022.

Competência

Em sua decisão, Barroso lembra que, no Recurso Extraordinário (RE) RE 388312, o STF salientou que a vedação constitucional de tributo confiscatório e a necessidade de observar o princípio da capacidade contributiva são questões que demandam a análise da situação individual do contribuinte. O entendimento foi o de que o poder estatal de organizar a vida econômica e financeira do país é de competência dos Poderes Executivo e Legislativo.

Confira a matéria: (stf.jus.br)

Questões para fixação:

1) De acordo com a Lei 9.430/1996, o adicional de 10% deve incidir sobre a parcela da base de cálculo apurada mensalmente que exceder o valor de R$ 10 mil.

Errada. O valor é de R$ 20 mil.

2) O STF salienta que a vedação constitucional de tributo confiscatório e a necessidade de observar o princípio da capacidade contributiva são questões que não demandam a análise da situação individual do contribuinte.

Errada. A situação individual do contribuinte é fator relevante para o princípio da capacidade contributiva.

3) Segundo a jurisprudência do STF, a correção monetária das tabelas do Imposto de Renda deve observar a reserva legal.

Certa. Não cabe ao Poder Judiciário autorizar a correção monetária das tabelas do Imposto de Renda sem que exista previsão legal para tanto.

Vamos juntos!

Equipe AprovaçãoPGE

www.aprovacaopge.com.br